- ホーム

- 【コラム】50代からの「不動産」と「お金」

- マイホームなんて無理?

- 【マイホームなんて無理?】シングルマザーでもマイホーム

【マイホームなんて無理?】シングルマザーでもマイホーム

2020/01/12

様々な理由でシングルマザーの方も増えています。相談者にも少なくありません。

様々な理由でシングルマザーの方も増えています。相談者にも少なくありません。

シングルマザー自体は珍しくありません。

そしてシングルマザーでも家を買いたい。子供たちに残してあげたいと購入を検討する方もいらっしゃいます。

正直、その行動力や意気込みには脱帽です。

もちろんシングルマザーでもマイホーム購入は条件がそろえば可能です。30歳代、正社員シングルマザーの購入実例

Aさんはご主人を事故でなくされ、まだ就学前のお子さんひとりを育てているシングルマザーでした。

Aさんの場合は住宅ローンを借りることは難し問題ではありませんでした。

なぜなら新卒で一部上場企業に10年近く勤めていることに加え、自己資金が購入金額の半分くらい出せました。

問題は子育てをひとりでやっていくことと万一の時に残されるお子さんの生活を守る方法だけでした。

経済的には、ご自身も正社員として収入がきちんとあり、亡くなったご主人も一部上場企業に勤務され、死亡退職金も生命保険金も事故の保険金も入り、

経済的には不安のない状況でした。

これらの自己資金で住宅ローンは借りず購入することも可能でしたが、相談の結果、マイホーム購入には一部だけを使い、残りは使わず運用を検討していくこととしました。

そして住宅ローンも無理せずに定年退職前には完済できる金額に抑える方向で購入予算を決めました。

子育ては奥さんの両親にも協力してもらうためにご実家の近くにエリアを絞りました。

ご実家の近くはマンションというよりは一戸建てが多いエリアのため、実家から徒歩で行ける範囲の建売住宅を見つけました。

万一の時のために団信とは別に生命保険に加入しましたが、お子さんが成人するまでの保障で十分なため、定期タイプの保障を選択しました。

それらの保障以上に健康に過ごせることが大切とより健康管理に意識が向くようになりました。

50歳、正社員シングルマザーの購入実例

Bさんは年齢がネックになっていました。

相談時点で50歳代。正社員として地元の企業にお勤めです。

ご主人とは数年前に離婚され、娘3人を育てながら働いています。

娘は3人とも同居しています。長女も次女も20歳前後でアルバイトですが、働いています。

三女だけがまだ高校生です。高校卒業後は将来なりたい仕事があり、専門学校に進学したいという希望があります。

現在は借家住まいですが、大家さんより次の契約更新はせずに建物を壊す予定だと既に予告されています。

少なくとも次の更新時期には引越しをしなければいけません。そこで購入を検討し始めました。

ところが地元の地銀に審査を出すも大幅に減額されてしまい、購入できる金額になりません。

そんなタイミングでご相談に来られました。

勤続年数も長く、定年退職まで働く気持ちはもちろんありますが、

残りの年数を考えると銀行が慎重になるのも致し方ない面があります。

自己資金は三女の学費がまだかかるので、できればあまり使いたくないとお考えです。

でも別の考え方をすると三女が専門学校卒業までの期間は決まっています。

三女が専門学校を卒業すれば学費がなくなり、家計的には余裕が生まれる予定ですが、Bさんの退職までの年数も限られてきます。

老後の生活を踏まえて、借入金額をどの程度にするのかが問題でした。

家計シミュレーショを通して、老後の生活が成り立つ水準をシミュレーションをしたうえで、借入額と今、使える自己資金を見定めました。

最終的にフラット35を利用して住宅ローンを調達し、地元のローコストメーカーで土地と建物を合わせて、総額で2000万円を少し上回る金額でマイホームを実現しました。

銀行が厳しくてもフラット35なら借入のチャンスがある

紹介したお二人は正社員でしたが、シングルマザーの方も正社員の方ばかりではありません。

パートや派遣社員という立場の方もいます。

正社員よりも住宅ローン審査は厳しくなることは事実です。

そもそも銀行の申込基準で正社員であることと明記している銀行もあります。

でもすべての銀行がそうとは限りません。

正社員でなくても審査に出せる金融機関の代表格がフラット35です。

審査にだせるというだけで、審査結果はそれぞれです。

でも銀行よりは可能性が大幅に高い金融機関です。

理想は自己資金も多めに出せて、借入額が少ないことですが、自己資金が少なくても審査には出せます。

ただその場合、収入に対して返済額の割合 (毎月の返済額 × 12) ÷ 年収 = 返済負担率 を

感覚的には20%代前半までに抑えておくほうが審査には通りやすい印象です。

基準では返済負担率は収入に応じて30%や35%と決まっています。

少なくともこの基準をクリアできないと審査をしてもらえませんが、この基準をクリアしているから即OKというわけではありません。

正社員よりも収入の安定性を慎重にみられる分、負担が大きくなりすぎない金額の目安が20%代前半ではないかと思います。

これはあくまでも日頃、契約社員や派遣社員などのシングルマザーの方の住宅ローンをお手伝いしている感覚的なものです。

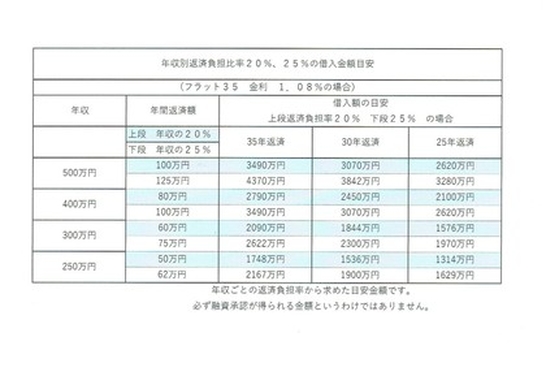

返済負担率20%ってどのくらいの借入額に相当するの?

年収別に試算してみます。

前提としてフラット35の金利は1.08%を利用してみます。

注意しなければいけないのはこの返済負担率には現在、返済中のローンがあればその返済額も含めて計算しなければいけません。

もちろん融資実行までに完済できる予定の借り入れは除外して計算してくれますが、住宅ローン返済と一緒に返済が必要になるようでしたら

計算上の借入可能額は表よりも少なくなります。

仮に年収250万円の派遣社員だったとしても35年返済で2167万円までなら現実的に審査の対象になる可能性が高いと考えられます。

お住まいのエリアによってはこれでも予算的に物件購入が考えられないかもしれませんが、エリアを変更する、購入する物件の選択肢を広げる(新築だけではなく、中古も)などすることでマイホームを実現することも不可能ではありません。

住宅ローンが借りづらいケースでも将来の不安があるけれどマイホームを検討したいケースでもシングルマザーだから無理ということはありません。

もしマイホームをお考えでしたら、諦めずに進めてみてください。

-

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

-

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

-

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

-

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

-

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

ご相談予約・お問い合わせはこちら

ご予約・お問い合わせは下記のフォームにて受け付けております。

◆ 船橋事務所|千葉県船橋市上山町1-236-1(船橋相談スペースの住所は違うところです)