セカンドステージを見据えたお金と不動産のお悩みを解決

- ホーム

- 【コラム】50代からの「不動産」と「お金」

- フラット35活用法

- 【フラット35活用法】フラット35は「最後の砦」?

【フラット35活用法】フラット35は「最後の砦」?

2021/01/17

不動産会社やハウスメーカーの営業マンの中にはフラット35を最後の砦のように考えている人が少なからずいます。

こういった利用実態にも関わらず「最後の砦」と言われる理由は、大きく次の二つかなと思っています。

こういった利用実態にも関わらず「最後の砦」と言われる理由は、大きく次の二つかなと思っています。

「フラット35で通らなかったら今はどこも借りられないよね〜」

と思っている営業マンも少なくありません。

どういうことかと言うと

- 「銀行で住宅ローンの審査に通らなかった人に勧める商品」

- 「銀行の住宅ローンでは条件に当てはまらない人に勧める商品」

営業マンの中でこんな風に位置付けているからです。

つまりあまり積極的にお勧めする住宅ローンではないという認識です。

今日はそんなことは決してありませんよという話をしたいと思います。

フラット35の利用者の実態

実は僕も「最後の砦」と思われるのも理解できる部分もあります。

銀行では厳しく見られたり、そもそも申込すらできない自営業の方や非正規社員、転職したばかりで勤続年数が短い人などが借りられる最有力候補がフラット35になるからです。

フラット35は「審査が緩い」とか融資的に信用度の低い人に積極的に貸しているという訳ではありません。

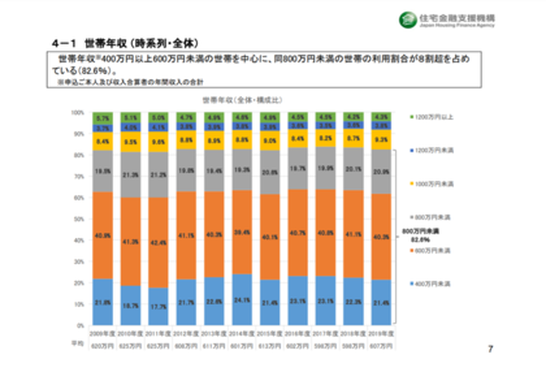

フラット35の主体である住宅金融支援機構が毎年発行している「フラット35 利用者調査」の2019年版によれば世帯年数で400万円〜600万円未満の世帯を中心に年収800万円未満の利用者が全体の8割超を占めています。

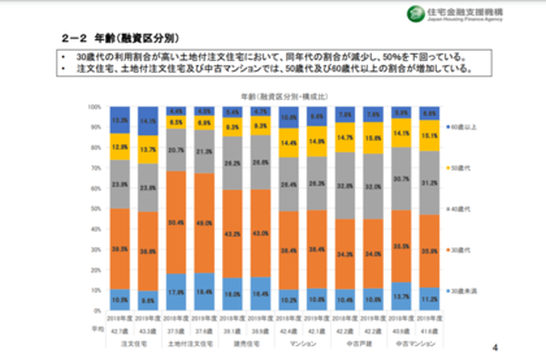

フラット35の利用者の年齢の集計を見ると30歳代、40歳代が中心ということを考えると決して400万円〜600万円未満という年収が低いというわけではないと思います。

(注 世帯年収で集計されていますが、フラット35に審査申込した人の集計であり、夫婦ともに働いていても収入合算していなければひとりの収入しか集計されていないことを考えると正確な世帯年収ではないと思われます)

フラット35利用者の世帯年収

フラット35利用者の年齢

画像が見ずらいと思います。

出展はこちらになります。

フラット35が「最後の砦」と言われる理由

こういった利用実態にも関わらず「最後の砦」と言われる理由は、大きく次の二つかなと思っています。- 申込基準が割とシンプル

- 審査金利が割りと低い

1.申込基準が割とシンプル

申込基準が割とシンプルと書きながら、もちろん詳細な審査基準は外部の人間には分からない部分です。

でも銀行の住宅ローンにありがちな申込できる人の要件として

- 勤続年数1年以上

- 正社員

- 年収●●万円以上

などという条件はフラット35にはありません。

フラット35に申込できる人の要件は

- 申込時の年齢が70歳未満

- 日本国籍の方、もしくは永住許可、特別永住許可を受けている方

- 所定の返済比率に収まる方

(参考)フラット35 融資基準

ということで正社員である必要もなければ勤続年数が短くても申込できます。

転職して数か月という方も利用されています。

ただ唯一申込できない人は「個人事業主になって一度も確定申告のタイミングを迎えていない方」です。

言い換えれば独立して最初の確定申告ができるまでの間は申込できませんということです。

正確な収入が把握できないからですね。

そして銀行だと個人事業主、会社経営者となると決算書の中も精査されたりしますが、僕がフラット35の取次をする時に

会社経営者でも決算書まで求められることは、ほとんどありません。

個人事業主の場合は確定申告書が必要になりますが、こちらも内容について細かく精査されて質問を受けるというのは少ない印象です。

2.審査金利が割と低い

もうひとつの理由の「審査金利が低い」についてですが、住宅ローンの審査では申込人の返済能力を諮る指標のひとつとして「返済比率」を計算します。

簡単にいうと「年収に対する返済額の割合」です。

詳しくは以前に書いたコラムを参考にしてください。

フラット35の審査金利は申込した月の金利を利用しています。

2021年1月の場合は1.29%です。

都市銀行だと3%とか3.5%という水準の金利を適用させていることを考えるとかなり低いです。

(さらに低い金利を適用できる地銀・信金もありますが・・・)

審査金利が低いことで返済比率に余裕が持たせられるので、これは申込する側にとっては有利に働きます。

そして前述したように決算書はあまり見ずに告している個人の所得にもとづいて審査をしますので、経営者でも経営する会社が赤字決算だからダメとか収入が不安定そうな個人事業主はダメとか言われることはありません。

ただ所得を低く確定申告していると申告されている所得に基づいての審査ですので、借入希望額に達しないということもあり得ます。

きちんと申告している人にとっては公平な目で審査してくれているとも言えます。

実は決算書や確定申告書の内容を精査されることでもしプラス要因があれば加味してくれるのは銀行の審査だったりします。

フラット35は「申告した所得は少ないけど、実際はこれだけ儲かっているんだ!」という主張は全く関係ありません。

所得証明書に出てくる個人の所得がベースになります。

結果的に銀行では相手にされにくい人でもフラット35なら審査に通ることがあり「最後の砦」のような捉え方に繋がるのだと思います。

フラット35は審査が緩いローンのようにも見えますが、当然、しっかりと審査をしています。

ただその審査が申込人のお仕事などにあまり影響されない形でされていることが緩いローンに見えている一因かと思います。

フラット35も1%を下回る金利で借りられる

そんな見られ方をされる面もあるのでフラット35は条件の良くないローンと考えている人もいます。

変動金利とフラット35の金利を比較しても全く商品が違うので仕方ないと思うのですが、変動金利より高い金利だから「銀行で借りられなかったら、仕方ないからフラットで借りる」という認識の方がいます。

フラット35も商品性を良く理解すると実は金利も下がられる商品があります。それがフラット35保証型です。

条件が整えば最安で2021年1月だと0.81%で借りることも可能です。しかも変動金利ではなく、5年固定や10年固定金利で11年目からの金利も最初に確定されるので

今後、どんなに環境が変化しても影響を受けずに済みます。

そんなお得なフラット35は次のコラムで触れたいと思います。

佐藤 陽

実は昔から「まちづくり」「都市開発」が好きでした。

街づくりほど壮大ではありませんが、個人の最大のプロジェクトでもある「家づくり」をサポートし、

マイホームで失敗しない人を増やすことを使命に始めました。

でも、やっていくうちにマイホーム購入がその後に人生にも大きな影響を与えることも実感。

少し大袈裟ですが、相談者にとって、マイホームを持つことにその方の人生においてどんな価値を持っているのか?

そんなことにも想いを馳せながら、不動産とお金をサポートしています。

- 宅地建物取引士

- ファイナンシャルプランニング技能士2級(AFP)

- 建設業経理事務士

- 損害保険登録鑑定人

- 1級終活カウンセラー

- 終活カウンセラー協会認定終活講師

関連エントリー

-

50代からの住み替えで考えておきたい3つの視点

はじめに:住み替えを考える50歳代夫婦の背景50歳代以降の夫婦は、子どもの独立や退職を見すえて、一戸建てから駅

50代からの住み替えで考えておきたい3つの視点

はじめに:住み替えを考える50歳代夫婦の背景50歳代以降の夫婦は、子どもの独立や退職を見すえて、一戸建てから駅

-

実家が空き家になるなら最低限これはやろう

はじめに:実家を相続すること実家を相続することは、不動産という資産を相続するという観点からは、一見喜ばしいかも

実家が空き家になるなら最低限これはやろう

はじめに:実家を相続すること実家を相続することは、不動産という資産を相続するという観点からは、一見喜ばしいかも

-

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

-

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

-

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

ご相談予約・お問い合わせはこちら

ご予約・お問い合わせは下記のフォームにて受け付けております。

お電話でのお問い合わせは、内容をお伺いし、改めて担当者より折り返しさせていただきます。

◆ 船橋事務所|千葉県船橋市上山町1-236-1(船橋相談スペースの住所は違うところです)