セカンドステージを見据えたお金と不動産のお悩みを解決

- ホーム

- 【コラム】50代からの「不動産」と「お金」

- マイホームなんて無理?

- 【今は買い時?】収入が下がってもマイホームを買っても大丈夫?

【今は買い時?】収入が下がってもマイホームを買っても大丈夫?

2021/01/02

マイホーム購入を考えたときにふと「自分の年収で住宅ローンなんて借りられるの?審査で断られない?」なんて感じていませんか?

収入の多い少ないは業界や会社によっても違いますし、少ないと感じているか?多いと感じているかは人それぞれかもしれません。

そして2020年は、新型コロナの影響で収入にも大きな変化があった方も少なくないかもしれません。

その影響で2021年も収入面では不安がある方も少なくないかもしれません。

今回は収入が少ない、これまでよりも減りそうな状況でのマイホーム購入について触れたいと思います。

「なぜマイホームを買おうと思ったのですか?」

相談にいらした方全員に質問しているのは「なぜ家を買いたいのですか?」ということです。

- 家賃がもったいない

- 周りが買いだして自分たちもそろそろ

- 年齢的にもそろそろ家を買わないといけないと思って

- 賃貸だと自由に部屋の中をいじれない、気をつかう

異口同音にこんな回答をいただけるケースが多いです。

そしてコロナ禍では、勤務先がテレワークを定着させて、会社への出勤自体がなくなり、通勤時間を考慮しなくても良くなったので

これまでは家を買うつもりはなかったけど、趣味のサーフィンがやり易い海の近くに住みたいと思い始めて・・・

というような環境の変化に伴って、購入意欲が湧いたという方もいました。

理由はともあれ、マイホームが欲しい理由はとても大切です。

現金で購入するにしろ、住宅ローンを借りるにしろ大きなお金が動くことには変わりありません。

ライフプランの観点からも一時の出来心で購入する買い物ではないと思います。

「綺麗ごと」と思われるかもしれませんが、実際に一時の勢いで新築マンションを購入してしまい、

住み始めて数年で一戸建てが良かっただのお庭が欲しかっただの

不満を家族から言われている旦那さんを見ることがあります。

また家自体に不満はないもののただただ家計的に苦しくて住宅ローンをこんなに借りなければ良かったとマンションの売却を

しようかどうかを検討中という購入から数年以内のご家族もいました。

買うときは家族も良いと言って選択しているものの住んでからの暮らしを十分に想像できないまま

勢いで購入を進めてしまい、いろいろな面で不満が出てくることになってしまいました。

こんな事例を少なからず目にしていると、購入時によくよく考えて決断することの大切さを痛切に感じます。

収入が減っても負担にならない借入額とは

収入が減る恐れがある、そもそも収入が少ないけれど家を買う理由がある場合、どのくらいの予算設定をすると良いのでしょうか?

住宅ローンを借りる場合、毎月の返済額が収入に対してどの程度になるのかという「返済比率」でこの目安は出せます。

返済比率について簡単に触れておきます。

もし毎月の返済額が10万円だった場合、毎月の収入が30万円なら33%ですし、40万円の収入なら25%です。

住宅ローンの審査では、例えばフラット35の場合、年収が400万円以上なら返済比率35%以内、400万円未満なら返済比率30%以内という基準があります。

ただ注意が必要なのは、この基準に収まっていれば、「審査の土俵には乗ります」というだけで「審査が通ります」というものではありません。

またこの基準以内に収まるならあなたは返済能力がありますと太鼓判を押している訳でもありません。

| フラット35の返済比率(フラット35HPより抜粋) | ||

|---|---|---|

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30%以下 | 35%以下 |

そもそもがこの基準に収まらなければいけないのですが、収入が減っても大丈夫な水準がどの程度かは正直、明確な正解はありません。

何故ならそれぞれの家計で事情は異なるからです。

それでも一定の目安を示すならば個人的には20%以内に抑えられると良いのではないかと感じています。

そして厳しいようですが、民間企業にお勤めならボーナスを除いた年収で計算してみることをお勧めします。

やはりボーナスは会社の業績次第でなくなる可能性も十分にあるからです。

そして返済比率20%がどのくらいの返済額なのか試算したのが次の表です。

| 返済比率20%の返済額目安 | |

|---|---|

| 年収 | 返済比率20%の毎月の返済額 |

| 300万円 | 50,000円 |

| 400万円 | 66,000円 |

| 450万円 | 75,000円 |

| 500万円 | 83,000円 |

| 550万円 | 91,000円 |

ボーナスを除いた年収で試算した返済額からさらに自動車ローンやカードローンなど毎月の返済をすべき借入があるならその返済額を差し引いてください。

例えばボーナスを除いた年収が550万円の人が自動車ローン毎月3万円の返済があるなら

91,000円 − 30,000円 = 61,000円

住宅ローンの返済としては61,000円に収まるように計画できると安心かなと思います。

もちろんこれには家族構成の要素は加味していませんし、個々の家計の事情も考慮していません。

目安としてこの金額を導き出し、可能ならばキャッシュフロー表を作成してみることをお勧めします。

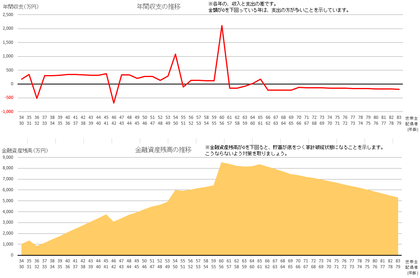

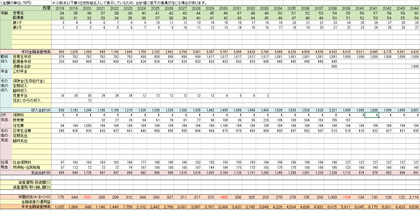

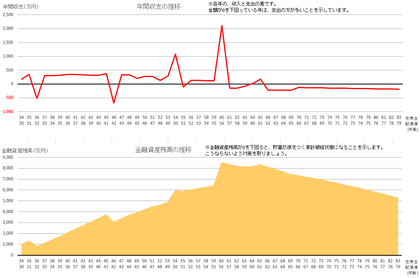

キャッシュフロー表で見えてくるもの

家計の将来の姿を見せてくれるものがキャッシュフロー表です。

写真のような表で今から将来に渡っての家計の状況をシミュレーションできます。

そしてここではシミュレーションですから、住宅ローンの借入額も色々と設定を変えて、状況を確認してみると良いと思います。

返済比率20%で試算した金額を目安に借入額を設定した時に将来に渡って破綻せずに過ごせるのか、破綻を経験することになるのか

事前に様子を確認しておくことはとても重要です。

そしてこのキャッシュフロー表を作成する場合、自分で作成することも可能です。

色々なソフトがありますが、無料で使える割に機能が充実しているのは

こちらのFinancial-teacherです。

もしご自身で作ったものでは信用できない、そもそも面倒くさいという場合には

ファイナンシャルプランナーを活用してください。

ちなみに当社でもシミュレーション作成を含めた相談も受け付けています。

是非ご利用ください。

まとめ

収入が減りそう、減ってしまったけどマイホームを買いたい場合、住宅ローンの借入額は保守的に設定して、シミュレーションを繰り返し、適正金額を見定める必要があります。

だからこそ勢いだけで進むことは危険ですし、物件をあっちこっち見始める前に行うことが重要です。

佐藤 陽

実は昔から「まちづくり」「都市開発」が好きでした。

街づくりほど壮大ではありませんが、個人の最大のプロジェクトでもある「家づくり」をサポートし、

マイホームで失敗しない人を増やすことを使命に始めました。

でも、やっていくうちにマイホーム購入がその後に人生にも大きな影響を与えることも実感。

少し大袈裟ですが、相談者にとって、マイホームを持つことにその方の人生においてどんな価値を持っているのか?

そんなことにも想いを馳せながら、不動産とお金をサポートしています。

- 宅地建物取引士

- ファイナンシャルプランニング技能士2級(AFP)

- 建設業経理事務士

- 損害保険登録鑑定人

- 1級終活カウンセラー

- 終活カウンセラー協会認定終活講師

関連エントリー

-

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

-

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

-

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

-

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

-

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

ご相談予約・お問い合わせはこちら

ご予約・お問い合わせは下記のフォームにて受け付けております。

◆ 船橋事務所|千葉県船橋市上山町1-236-1(船橋相談スペースの住所は違うところです)