セカンドステージを見据えたお金と不動産のお悩みを解決

- ホーム

- 【コラム】50代からの「不動産」と「お金」

- 非正規雇用の住宅ローン

- 【非正規雇用の住宅ローン】非正規雇用でも住宅ローン、貸してくれますか?

【非正規雇用の住宅ローン】非正規雇用でも住宅ローン、貸してくれますか?

2021/01/10

終身雇用制度なんてもう過去の話になってしまったようです。

日本では非正規雇用の方の数も増えています。

非正規雇用を選択した理由もひとそれぞれでしょう。

更に2020年からの新型コロナが今後の雇用状況に大きな影響も与えるかもしれません。

非正規雇用でもフラット35なら審査可能、勤続が長ければ銀行も可能性ある場合も

先に結論を言うと「フラット35」なら非正規雇用でも審査の土俵に乗ります。

フラット35は正社員でないと申込できないという規定はありません。

実際に私がお手伝いした方の中にもパートや契約社員でフラット35で借りてマイホームを購入した方がたくさんいます。一方で銀行は非正規雇用の中でもパートやアルバイトでは申込すらできないところがほとんどです。

契約社員や派遣社員なら申込ができる銀行もあります。

ただ審査はやはり正社員に比べればハードルは高くなります。

契約社員、派遣社員で可能性が出てくるのは勤続年数が3年程度ある場合です。

非正規雇用とは言っても勤続年数が長ければ勤務先での仕事ぶりが認められていると判断されて、契約を更新していける可能性も感じられます。

住宅ローンの審査で気になるのはやはり収入の安定性です。

非正規雇用で住宅ローン審査を申込むなら税金の滞納は致命的

税金に滞納がないかどうかは非常に重要です。

ここでいう税金とは全ての税金です。

- 所得税

- 住民税

- 国民健康保険税

これらが個人で負担している主な税金です。

どの税金も勤務先で天引きされているなら滞納の心配は少ないですが、ご自身で納めるようにしているなら滞納に注意が必要です。

もちろんまだ納期が到来していないこれから納めるものは問題ありませんが、既に納期が過ぎているものは全て納めていないと住宅ローンの審査は通りません。

なぜなら納税の義務を果たせない人に長期に渡る返済に遅れが生じないとは思えないからです。

更には税金の滞納があればマイホームを購入しても差押をされるリスクがあるという理由もあります。

金融機関は住宅ローンを貸した場合、購入されたマイホームに抵当権という担保権を設定してます。

万一返済できない場合は競売して残高を回収する手段も確保しています。

でも差押は抵当権よりも優先されてしまいます。

つまり抵当権を設定しているメリットはないとも言えます。

だからこそ滞納には厳しいのです。

住宅ローン申込前にチェックしたい納税証明書

ご自身で税金を納めている場合、過去2年から3年分の税金に滞納や未納がないか自信がない方は納税証明書を確認することをお勧めします。

所得税は税務署、住民税は市町村で納税証明書を取得できます。

もし納税証明書を確認して、万一滞納や既に納期が到来している未納があるなら全て納めてから申込をしましょう。

「黙っていれば分からないのでは?」

なんて甘いことは考えてはいけません。

何故ならローンの審査で納税証明書を求められますから筒抜けです。

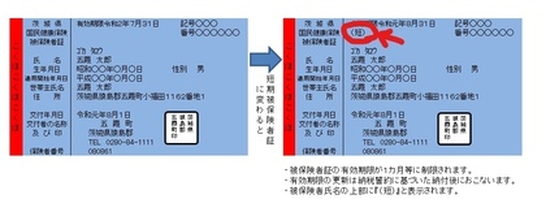

もし健康保険証にこんなマークがついていると要注意

茨城県五霞市HPより

国民健康保険料を滞納していると画像(分かりづらいですが・・)のように保険証の表面に「短」という字が印字された保険証に差し替えられます。

この「短」がついている保険証を持っている時点で国民健康保険料を滞納していることは一目瞭然です。

もしこういった保険証をお持ちの場合もまずは国民健康保険料の滞納を解消することから始めましょう。

すぐには解消できない場合、残念ですが今は住宅ローンの審査に出すときではないということです。

税金の滞納にうるさいのは非正規雇用だからではありません。

正社員は会社が給与天引きして、納めている前提だからうるさくチェックしていないだけです。

非正規雇用で住宅ローンの審査に出す場合は無理のない借入額をチェックすることも重要ですが、納税状況をしっかり把握することも忘れずにしましょう。

佐藤 陽

実は昔から「まちづくり」「都市開発」が好きでした。

街づくりほど壮大ではありませんが、個人の最大のプロジェクトでもある「家づくり」をサポートし、

マイホームで失敗しない人を増やすことを使命に始めました。

でも、やっていくうちにマイホーム購入がその後に人生にも大きな影響を与えることも実感。

少し大袈裟ですが、相談者にとって、マイホームを持つことにその方の人生においてどんな価値を持っているのか?

そんなことにも想いを馳せながら、不動産とお金をサポートしています。

- 宅地建物取引士

- ファイナンシャルプランニング技能士2級(AFP)

- 建設業経理事務士

- 損害保険登録鑑定人

- 1級終活カウンセラー

- 終活カウンセラー協会認定終活講師

関連エントリー

-

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

-

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

-

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

-

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

-

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

ご相談予約・お問い合わせはこちら

ご予約・お問い合わせは下記のフォームにて受け付けております。

◆ 船橋事務所|千葉県船橋市上山町1-236-1(船橋相談スペースの住所は違うところです)